Última atualização: outubro de 2025

A Arista Networks (ANET) é um exemplo notável de como a combinação certa de visão técnica, cultura de engenharia e timing estratégico pode criar uma das empresas mais valiosas e rentáveis do setor tecnológico.

Fundada em pleno boom da computação em nuvem, a Arista redefiniu o mercado de redes empresariais e de data centers com uma filosofia simples mas disruptiva: “as redes devem ser tratadas como software”.

A história da Arista começa em 2004, quando três engenheiros de elite – Andy Bechtolsheim, David Cheriton e Kenneth Duda – decidiram criar uma nova empresa de redes focada em performance e simplicidade.

Bechtolsheim, cofundador histórico da Sun Microsystems e investidor inicial da Google, trazia consigo uma visão clara: as redes tradicionais eram demasiado complexas, rígidas e lentas a evoluir.

David Cheriton, professor da Universidade de Stanford e especialista em sistemas distribuídos, partilhava da mesma convicção.

Kenneth Duda, engenheiro de software formado no MIT, seria o arquiteto do coração tecnológico da empresa – o EOS (Extensible Operating System), o sistema operativo que viria a tornar-se o maior trunfo competitivo da Arista.

A empresa começou por se chamar Arastra, e só em 2008 adotou o nome Arista Networks, simbolizando uma nova fase de expansão e profissionalização.

O objetivo era ambicioso: construir infraestruturas de rede para o futuro da computação em nuvem, com produtos que combinassem hardware eficiente e software modular e escalável.

O Extensible Operating System (EOS) é o núcleo tecnológico que define a Arista até hoje.

Desde o primeiro dia, a equipa de engenharia construiu o EOS como um sistema operativo unificado, com uma base de código única para todos os dispositivos da empresa – algo que os concorrentes (como a Cisco) nunca conseguiram implementar de forma completa.

Esta decisão revelou-se revolucionária:

simplificou drasticamente a manutenção e a automação das redes;

eliminou inconsistências entre modelos de hardware;

e permitiu atualizar sistemas complexos sem interrupções.

O EOS transformou a Arista numa empresa de software disfarçada de fabricante de hardware, criando um “moat” tecnológico profundo e sustentável.

Em outubro de 2008, a Arista deu um passo decisivo ao contratar Jayshree Ullal, uma executiva veterana da Cisco Systems, para assumir o cargo de CEO.

Ullal, nascida na Índia e educada nos Estados Unidos, já era considerada uma das figuras mais influentes da indústria de redes.

Tinha liderado o desenvolvimento da linha Catalyst da Cisco – uma das mais bem-sucedidas da história da empresa — e trazia consigo uma combinação rara de visão estratégica e credibilidade técnica.

A sua chegada marcou o início da fase de crescimento exponencial da Arista.

Sob a sua liderança, a empresa:

consolidou o foco em data centers de alta densidade,

formou parcerias com gigantes da cloud como Microsoft, Meta (então Facebook) e Amazon,

e desenvolveu uma cultura empresarial centrada na engenharia e na excelência operacional.

A Arista começou a conquistar quota de mercado rapidamente, oferecendo switches Ethernet com performance superior e menor complexidade operacional — um modelo que apelava tanto a hiperescaladores como a empresas financeiras, tecnológicas e de telecomunicações.

A Arista entrou na Bolsa de Nova Iorque (NYSE) em junho de 2014, sob o ticker ANET, numa oferta pública inicial (IPO) que levantou cerca de 225 milhões de dólares e valorizou a empresa em mais de 2,7 mil milhões de dólares.

Desde então, o valor de mercado multiplicou-se várias vezes, atingindo centenas de milhar de milhões na década seguinte.

Durante este período, a empresa:

expandiu o portefólio de produtos de 10/25/40/100 Gbps para 400 Gbps,

desenvolveu a plataforma CloudVision — que levou a automação e visibilidade de rede para outro nível,

e manteve um crescimento anual médio superior a 30%, sustentado por margens brutas consistentemente acima de 60%.

A Arista passou também por desafios jurídicos: em 2016, enfrentou um processo de patentes movido pela Cisco, que acusava a empresa de violação de propriedade intelectual.

Embora parte das reclamações tenha sido validada, a disputa terminou com acordos comerciais e ajustes técnicos, sem impacto material duradouro no negócio.

Paradoxalmente, este episódio acabou por reforçar a reputação da Arista como uma empresa inovadora e resiliente — capaz de competir de igual para igual com o gigante que dominava o setor.

Nos anos seguintes, a Arista consolidou a sua posição como referência em redes de alta performance, mas também iniciou uma transformação estratégica para diversificar o negócio.

Reconhecendo que a dependência dos hiperescaladores representava risco, a empresa começou a expandir-se para o segmento empresarial (Enterprise) e para o mercado de campus e filiais (branch networks).

Essa transição foi impulsionada por:

uma forte aposta em segurança e automação (com a aquisição da Awake Security em 2020, focada em deteção de ameaças de rede);

a expansão do CloudVision como plataforma SaaS (Software-as-a-Service); e

o lançamento de soluções de Wi-Fi corporativo e SDN (Software Defined Networking) para ambientes empresariais híbridos.

Em 2025, a Arista deu mais um passo estratégico com a aquisição da VeloCloud, a divisão de SD-WAN da Broadcom, reforçando a sua oferta “client-to-cloud” — ou seja, soluções que conectam o utilizador final diretamente às aplicações na nuvem com segurança, visibilidade e desempenho otimizado.

Ao mesmo tempo, a empresa assumiu um papel central na infraestrutura de redes para Inteligência Artificial.

A Arista está entre as pioneiras na transição para Ethernet 800G e 1,6T e no desenvolvimento de redes “back-end” para IA, competindo diretamente com a Nvidia (InfiniBand).

A sua aposta em padrões abertos (como o Ultra Ethernet Consortium – UEC) poderá tornar-se um dos pilares do crescimento futuro do setor.

Ao longo de toda a sua história, a Arista manteve uma cultura baseada em três princípios fundamentais:

Foco na engenharia — decisões orientadas por dados, tecnologia e performance, e não por marketing.

Simplicidade operacional — produtos que “simplesmente funcionam” e reduzem a complexidade para o cliente.

Excelência disciplinada — gestão financeira rigorosa, margens elevadas e reinvestimento seletivo em inovação.

Sob a liderança de Jayshree Ullal, a Arista tornou-se uma das poucas empresas tecnológicas de grande capitalização que nunca sacrificou rentabilidade para crescer.

Com margens operacionais acima de 45% e uma geração de caixa invejável, a Arista representa o equilíbrio ideal entre inovação, execução e sustentabilidade financeira.

Da visão de três engenheiros em 2004 a uma das maiores histórias de sucesso do mercado tecnológico, a Arista Networks construiu um legado assente em inovação, disciplina e consistência.

Num setor dominado por gigantes, a empresa provou que é possível vencer com foco e excelência técnica, e tornou-se um dos principais pilares da infraestrutura digital que suporta a era da nuvem e da Inteligência Artificial.

A história da Arista é, em última análise, a história da evolução das redes modernas — uma narrativa de engenheiros que ousaram reinventar um setor que parecia estar fechado aos novos concorrentes.

A história da Arista Networks (ANET) é um caso exemplar de inovação tecnológica, liderança visionária e execução disciplinada.

Desde a sua fundação em 2004, a empresa percorreu um caminho impressionante: nasceu como uma pequena startup de engenheiros experientes e tornou-se uma das principais fornecedoras mundiais de redes de alta performance, com papel central na infraestrutura da computação em nuvem e da inteligência artificial.

A seguir, uma linha cronológica com os principais marcos da sua trajetória.

A empresa é fundada em Menlo Park, Califórnia, sob o nome Arastra, pelos engenheiros Andy Bechtolsheim, David Cheriton e Kenneth Duda.

Os fundadores, todos com um histórico de excelência em engenharia e inovação (Bechtolsheim foi cofundador da Sun Microsystems e investidor inicial da Google), tinham uma visão clara:

criar uma nova geração de infraestruturas de rede, desenhadas para o futuro da computação distribuída e da nuvem.

O conceito central seria tratar a rede como software, e não apenas como hardware.

Durante estes primeiros anos, a equipa concentrou-se em desenvolver o Extensible Operating System (EOS) — o sistema operativo unificado que viria a tornar-se o núcleo do ecossistema Arista.

O EOS foi construído com uma arquitetura modular e aberta, capaz de oferecer estabilidade, automação e escalabilidade incomparáveis no setor.

Em 2008, a empresa muda oficialmente o nome para Arista Networks, marcando a sua transição de startup para uma empresa pronta para competir com gigantes como a Cisco Systems.

Um dos momentos mais decisivos da história da Arista: Jayshree Ullal assume o cargo de CEO em outubro de 2008.

Vinda da Cisco, onde liderava a divisão Catalyst, Ullal trouxe uma combinação de credibilidade técnica e visão estratégica, essencial para acelerar o crescimento da empresa.

A nova liderança reforçou a cultura de foco em engenharia, excelência operacional e execução meticulosa — princípios que se tornariam a base do ADN da Arista.

A Arista conquista os primeiros contratos com grandes data centers e empresas tecnológicas, oferecendo soluções Ethernet de 10 e 40 gigabits por segundo — muito mais rápidas e eficientes do que as soluções convencionais.

A reputação da empresa cresce rapidamente no segmento de redes de baixa latência, especialmente entre bancos de investimento e empresas de trading algorítmico.

Durante este período, a Arista expande a sua presença em cloud computing e torna-se parceira de empresas como a Microsoft, que começava a construir a sua infraestrutura Azure.

Em junho de 2014, a Arista Networks realiza a sua Oferta Pública Inicial (IPO) na Bolsa de Nova Iorque (NYSE) sob o ticker ANET, levantando 225 milhões de dólares e alcançando uma valorização inicial superior a 2,7 mil milhões.

O IPO consolidou a posição da Arista como um dos players mais promissores do setor e deu-lhe recursos para expandir globalmente.

Nesse mesmo ano, a empresa ultrapassou 400 milhões de dólares em receita anual, com crescimento superior a 30% ano após ano.

A Arista continua a ganhar quota de mercado nos data centers hyperscale, fornecendo switches de 100G e 400G a clientes como a Meta (Facebook), Microsoft, Amazon e Oracle.

O sucesso desperta a reação da Cisco, que move uma ação judicial por alegada violação de patentes.

A disputa durou cerca de dois anos, mas terminou sem impacto material no negócio: a Arista ajustou o design de alguns produtos e saiu mais forte, consolidando a imagem de inovadora e resiliente.

A Arista lança oficialmente a CloudVision, uma plataforma de automação e orquestração de rede que centraliza a gestão de milhares de dispositivos EOS num único painel.

Com esta inovação, a empresa reforça o seu posicionamento como “software company com hardware próprio”, aproximando-se do modelo SaaS (Software as a Service).

O portefólio evolui para velocidades de 400G, antecipando a nova geração de redes para IA e data centers.

Em plena pandemia, a Arista adquire a Awake Security, empresa especializada em deteção de ameaças e análise comportamental de tráfego de rede (NDR).

Esta aquisição marca a entrada formal da Arista no setor de cibersegurança, permitindo-lhe integrar visibilidade e proteção nativas nas suas soluções de rede.

A Arista ultrapassa os 5 mil milhões de dólares em receita anual, com margens brutas superiores a 60% e margens operacionais acima de 45%.

A empresa reforça a presença em campus corporativos e redes empresariais, lançando soluções Wi-Fi, roteamento e automação inteligente.

A diversificação reduz ligeiramente a dependência dos hiperescaladores, mas mantém o foco em qualidade e rentabilidade.

A Arista dá o passo mais estratégico da sua história recente: entra oficialmente no mercado de redes para IA.

Com a crescente procura por interconexão de GPUs, a empresa lança soluções Ethernet otimizadas para AI back-end, apoiadas no consórcio Ultra Ethernet Consortium (UEC).

O objetivo é claro: provar que o Ethernet pode competir (e substituir) o InfiniBand da Nvidia na construção de clusters de IA de larga escala.

A Arista começa a reportar receitas significativas neste segmento, estimando atingir 750 milhões de dólares em 2025 só em redes para IA.

A Arista anuncia a aquisição da VeloCloud, divisão de SD-WAN da Broadcom, expandindo o seu ecossistema de conectividade de ponta a ponta.

Com esta aquisição, a empresa reforça a sua presença no mercado Enterprise, oferecendo soluções completas “client-to-cloud”, com foco em automação, segurança e performance.

Simultaneamente, a Arista continua a inovar nos segmentos de 800G e 1,6T Ethernet, consolidando a sua posição como líder global em redes abertas e escaláveis para IA e cloud.

Em 2025, a Arista Networks é uma empresa multibilionária, com presença em mais de 100 países e clientes que incluem os maiores operadores de data centers e empresas tecnológicas do mundo.

A sua cultura continua fiel às origens: engenharia de excelência, software como núcleo, e disciplina financeira.

Com margens e rentabilidade muito acima da média do setor, e um portefólio preparado para a era da Inteligência Artificial, a Arista consolidou-se como um dos maiores casos de sucesso da tecnologia moderna — e um nome central na infraestrutura que suporta a economia digital global.

A tese de investimento na Arista Networks (ANET) baseia-se no seu posicionamento como líder em redes para data centers e IA, beneficiando do crescimento explosivo da computação em nuvem e da IA. Com margens elevadas, inovação em software e parcerias estratégicas (como com a Oracle para backlog nuclear), espera-se um aumento de receitas superior a 60% nos próximos anos, impulsionado pela procura por switches de alta performance e soluções cognitivas.

A empresa desenvolve e vende soluções de rede em nuvem, focando-se em switches multicamadas, roteadores e software para data centers. Dispõe de produtos como plataformas de switching e routing, software de monitorização (ex.: DANZ Monitoring Fabric), soluções SD-WAN (via aquisição VeloCloud), Wi-Fi para campus, deteção de ameaças com IA (Awake Security) e redes unificadas para 4/5G. Atua em mercados de data centers de grande escala, IA, ambientes de campus e routing, servindo mais de 10.000 clientes globais, incluindo empresas Fortune 500 em nuvem, empresas, finanças e provedores especializados, com presença mundial.

Fontes pesquisadas:

Arista Networks é especializada em soluções de redes definidas por software (SDN) para conectar clientes até a nuvem (“client to cloud”), cobrindo data centers, campus corporativos e ambientes de roteamento de alto desempenho.

Produtos / serviços principais

Hardware de rede: switches de alta performance (10/25/40/100 Gbps etc.), switches de baixa latência (para trading, ambientes sensíveis ao tempo) e dispositivos de roteamento.

Sistema operacional de rede — EOS (Extensible Operating System): software proprietário que roda nos equipamentos da Arista, integrando funções de automação, visibilidade de rede, controle distribuído, protocolos de roteamento, etc.

Soluções de software e serviços associados / subscrições:

• CloudVision: plataforma para orquestração de rede, automação, visibilidade e segurança em rede (zerotrust, monitoração)

• Licenças, manutenção, suporte, upgrades e subscrições que acompanham o hardware, incrementando receitas recorrentes.

Soluções adicionais via aquisições:

• Aquisição da VeloCloud SD-WAN (da Broadcom) para reforçar sua oferta de redes de filiais (branch/campus) com capacidade de automação e monitoramento.

• Integração de Awake Security para detecção e resposta em rede (NDR) e segurança de rede corporativa/campus.

• Outras aquisições como Pluribus Networks (para networking unificado / cloud fabrics) e Mojo Networks (WiFi/campus) ampliam seu portfólio em redes corporativas e de borda.

Mercados / segmentos de atuação

Data centers / cloud providers / hyperscalers: este é o núcleo de sua atuação — oferecer redes escaláveis, de alta capacidade, baixa latência, para suportar workloads de nuvem e IA.

Enterprise / campus / filiais (branch / roteamento de borda): com suas soluções de campus, SD-WAN, monitoramento e segurança, Arista tenta expandir além dos hyperscalers para clientes corporativos de grande porte.

Roteamento / backbone / rede de operadoras: parte do mercado mais pesado de roteamento e rede núcleo, especialmente em ambientes de alta performance.

Mercados geográficos: atua globalmente — América, Europa, Oriente Médio, África, Ásia — para atender clientes de nuvem e empresas com presença internacional.

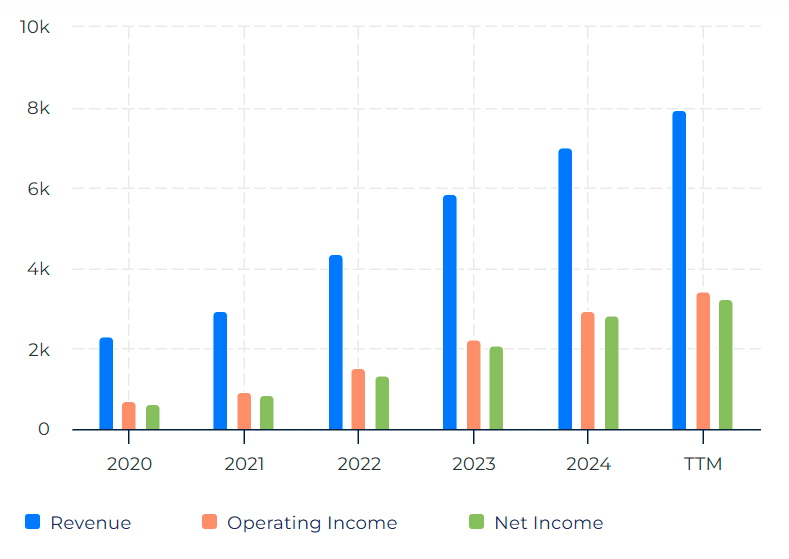

Barras azuis = Receita; laranja = Resultado Operacional; verde = Lucro Líquido)

Este gráfico mostra a evolução das receitas e da rentabilidade operacional e líquida da Arista Networks.

Entre 2020 e o período TTM, observa-se um crescimento contínuo e impressionante da receita, de cerca de 2,3 mil milhões USD para quase 9 mil milhões USD, refletindo uma taxa de crescimento composta próxima de +35% ao ano.

O resultado operacional e o lucro líquido acompanham a tendência ascendente, mantendo margens muito estáveis e até ligeiramente crescentes. A diferença reduzida entre o lucro operacional e o líquido demonstra eficiência fiscal e controlo de custos financeiros, já que a Arista opera praticamente sem dívida.

✅ Sinal muito positivo – crescimento consistente de receitas e lucros, com margens robustas e elevada eficiência operacional.

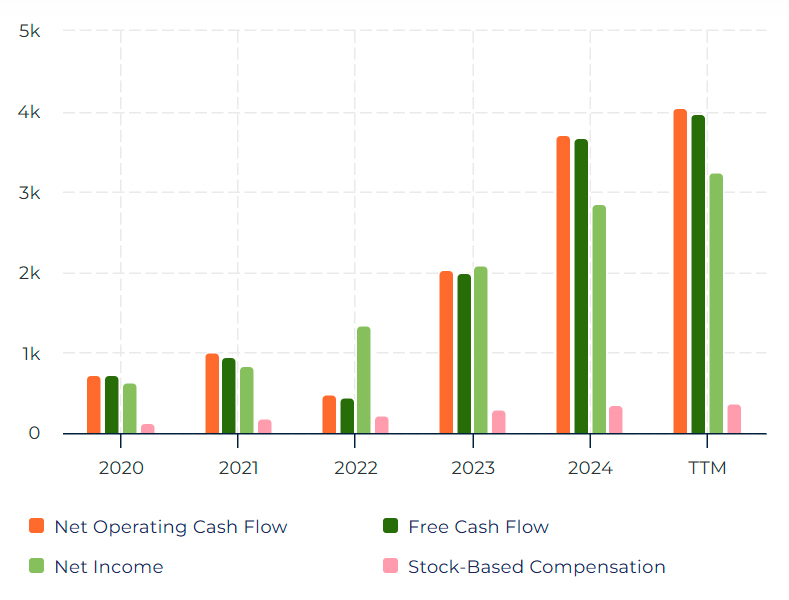

(Laranja = Cash Flow Operacional; Verde Escuro = Free Cash Flow; Verde Claro = Lucro Líquido; Rosa = Stock-Based Compensation)

Este gráfico é fundamental para avaliar a qualidade dos lucros.

A Arista apresenta uma geração de caixa excecional, com o Free Cash Flow (FCF) a superar regularmente o lucro líquido — sinal inequívoco de lucros de alta qualidade e conversão eficiente em caixa real.

O cash flow operacional mantém-se sólido, refletindo um modelo de negócio altamente rentável e com baixas necessidades de capital (CapEx reduzido).

A compensação com ações é relativamente modesta e estável, o que significa que não há risco relevante de diluição para os acionistas.

✅ Sinal muito positivo – forte geração de caixa e disciplina de capital, um dos melhores indicadores da excelência financeira da empresa.

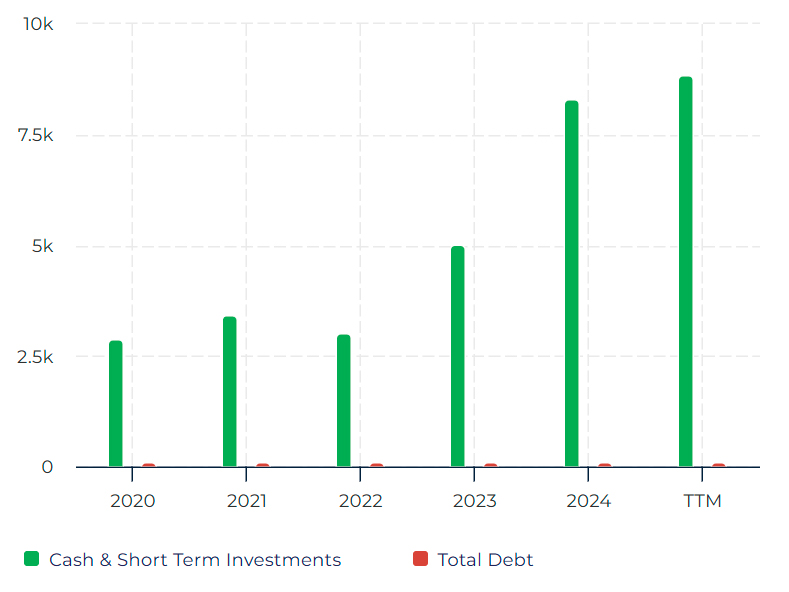

(Verde = Caixa e Investimentos de Curto Prazo; Vermelho = Dívida Total)

A Arista exibe uma posição financeira extremamente sólida.

O montante em caixa e investimentos de curto prazo aumentou consistentemente de cerca de 2,5 mil milhões em 2020 para mais de 8 mil milhões USD no TTM, enquanto a dívida total é praticamente inexistente.

Isto traduz-se numa posição líquida de caixa muito confortável, que permite à empresa financiar crescimento orgânico, aquisições estratégicas (como a VeloCloud) e programas de recompra de ações, sem depender de endividamento.

✅ Sinal muito positivo – balanço impecável, sem alavancagem e com forte liquidez.

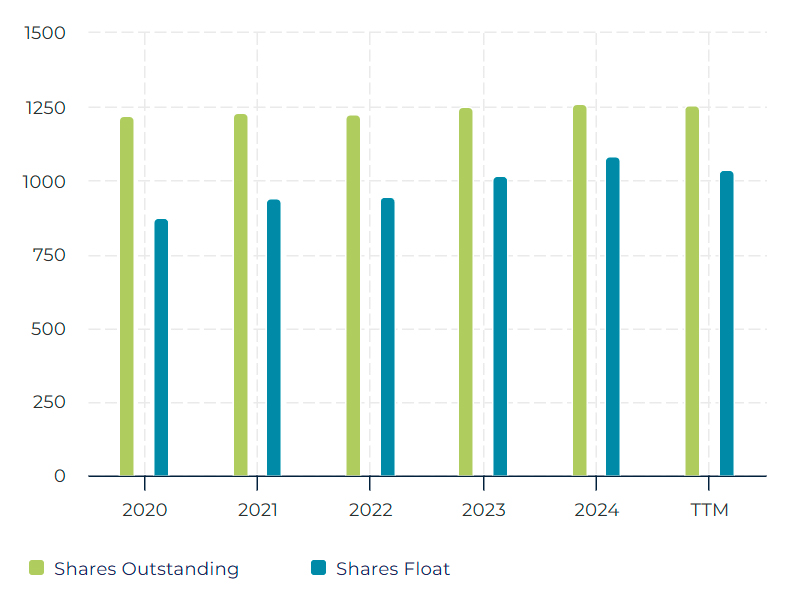

(Verde-claro = Ações em Circulação; Azul = Ações em Float)

O número de ações em circulação manteve-se relativamente estável, com ligeiro aumento ao longo dos anos, reflexo da compensação com ações.

No entanto, a variação é mínima face à valorização da empresa, o que demonstra uma gestão prudente da diluição acionista.

O “float” (ações disponíveis para negociação) também aumentou, refletindo maior liquidez no mercado e inclusão em índices de grande capitalização.

⚙️ Sinal neutro-positivo – ligeira diluição natural, mas dentro de níveis normais e sustentáveis.

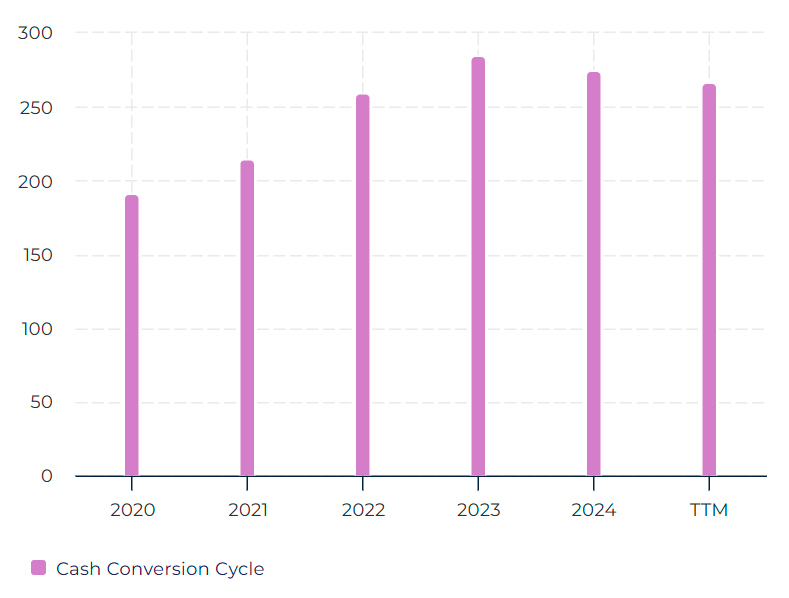

(Rosa = dias médios de conversão)

O ciclo de conversão de caixa aumentou de cerca de 190 dias em 2020 para perto de 280 dias em 2023, mantendo-se relativamente estável desde então.

Isto indica que a Arista demora um pouco mais a converter o investimento em inventário e contas a receber em caixa, o que é comum em empresas de rápido crescimento com clientes corporativos e contratos de grande dimensão.

Apesar desse aumento, o forte FCF compensa amplamente o impacto.

⚠️ Sinal neutro – ligeira expansão do ciclo de conversão, mas sem impacto relevante na liquidez global.

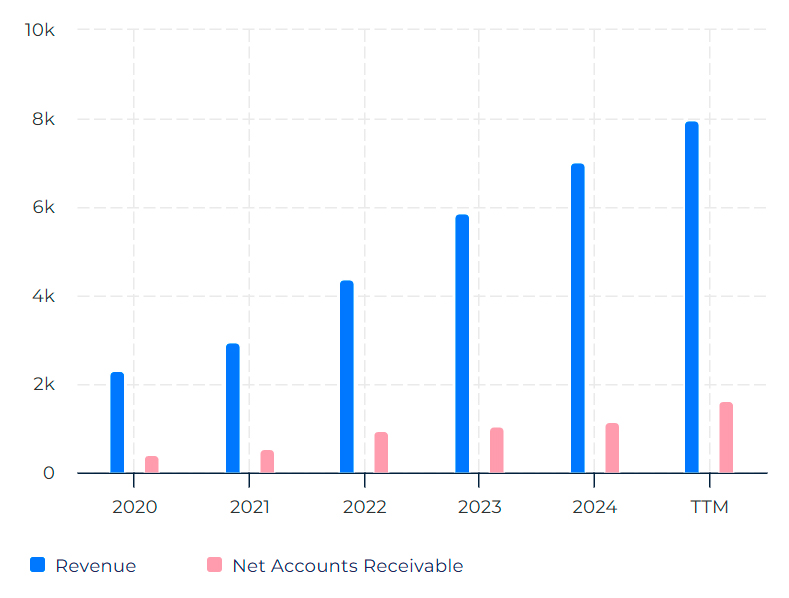

(Azul = Receita; Rosa = Contas a Receber)

A comparação mostra que as contas a receber crescem em linha com a receita, mantendo proporção estável.

Isso significa que a empresa não está a relaxar as condições de crédito para sustentar o crescimento das vendas — um ponto crucial na análise da qualidade das receitas.

✅ Sinal positivo – crescimento saudável, sem sinais de aumento preocupante de contas em aberto.

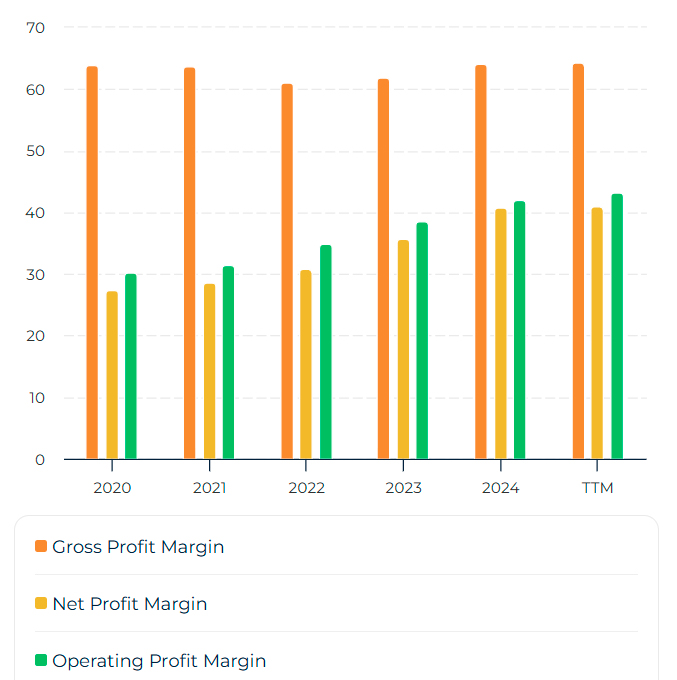

(Laranja = Margem Bruta; Verde = Margem Operacional; Amarelo = Margem Líquida)

As margens da Arista são excecionais e estáveis ao longo dos anos:

Margem Bruta: 62 – 65%, entre as mais altas do setor;

Margem Operacional: 35 – 45%, demonstrando enorme eficiência;

Margem Líquida: cerca de 40% no TTM, refletindo o baixo custo financeiro e impostos controlados.

Estas margens elevadas e consistentes confirmam o forte moat económico da empresa, um portefólio de produtos de elevado valor acrescentado, pouca pressão de preços e grande escalabilidade do modelo de negócio.

Sinal muito positivo – margens premium e sustentáveis.

Sinal muito positivo – margens premium e sustentáveis.

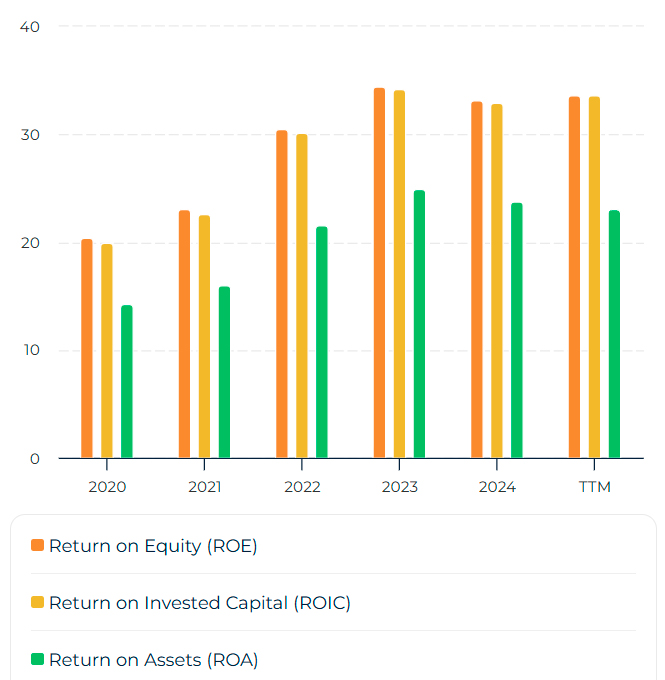

(Laranja = ROE; Amarelo = ROIC; Verde = ROA)

A rentabilidade da Arista é notavelmente elevada e estável:

ROE (Return on Equity): 30 – 35% nos últimos anos;

ROIC (Return on Invested Capital): 28 – 33%, muito superior ao custo médio ponderado de capital (WACC, estimado entre 9–10%);

ROA (Return on Assets): ~20 – 25%, refletindo uso eficiente dos ativos.

Estes indicadores colocam a Arista no topo absoluto da indústria tecnológica em termos de retorno sobre o capital investido, demonstrando excelente alocação de recursos e forte vantagem competitiva duradoura.

✅ Sinal extremamente positivo – rentabilidade de classe mundial, típica de empresas com moat profundo e gestão exemplar.

O moat económico da Arista Networks assenta numa combinação rara de vantagem tecnológica, custos operacionais baixos, elevada fidelização de clientes e um ecossistema de software proprietário que cria fortes barreiras à entrada no mercado de redes de alto desempenho.

Enquanto muitos concorrentes baseiam o seu modelo em hardware modular e sistemas operativos fragmentados, a Arista construiu o seu fosso competitivo em torno do EOS (Extensible Operating System) — um sistema operativo unificado que corre em todos os seus equipamentos, desde os switches de 10 até 800 Gbps (e em breve 1,6 Tbps).

Esta arquitetura monolítica e altamente escalável é um dos principais pilares do seu moat: garante consistência operacional, estabilidade, e facilidade de automação, reduzindo drasticamente o custo de manutenção para os clientes.

Migrar para outro fornecedor implicaria reconfigurar toda a infraestrutura de rede, treinar equipas novamente e correr riscos operacionais significativos — algo que desencoraja a substituição, criando um efeito de “lock-in” natural.

Além disso, o CloudVision, a camada de automação e observabilidade da Arista, reforça esse fosso ao permitir que os clientes controlem e monitorizem milhares de switches e routers como se fossem um único sistema.

Esta abordagem de “rede como software” cria efeitos de rede (network effects): quanto mais equipamentos e subscrições um cliente utiliza, maior é o valor extraído e mais difícil se torna mudar para outro fornecedor.

Outro componente do moat da Arista é a reputação técnica e o ciclo de confiança com os hiperescaladores (Microsoft, Meta, Amazon, Oracle, entre outros).

Estes clientes operam as infraestruturas de computação mais exigentes do mundo — e confiam na Arista há mais de uma década para fornecer redes de baixa latência, alta confiabilidade e escalabilidade horizontal.

Essa reputação traduz-se numa barreira reputacional e de performance difícil de replicar por concorrentes tradicionais como a Cisco, ou mesmo por novos entrantes.

Do ponto de vista de custos, a Arista mantém uma estrutura leve: utiliza “merchant silicon” (chips da Broadcom e outros fornecedores) em vez de desenvolver ASICs proprietários, o que lhe permite lançar novos produtos mais rapidamente e com menos capital investido.

Ao mesmo tempo, o valor acrescentado do software e da integração vertical garante margens brutas superiores a 60%, sustentando uma rentabilidade sobre o capital (ROIC) consistentemente elevada — sinal claro de que o moat não é apenas técnico, mas também económico.

Por fim, o moat da Arista está a expandir-se: a entrada em segmentos adjacentes como campus, roteamento e SD-WAN (após a aquisição da VeloCloud) estende o ecossistema EOS/CloudVision a novas camadas do mercado empresarial, reforçando o “lock-in” e aumentando as receitas recorrentes de software e serviços.

Tudo isto faz da Arista Networks uma empresa com vantagens competitivas estruturais, escaláveis e sustentáveis — um verdadeiro “castelo moderno” no mundo das redes definidas por software.

O mercado em que a Arista Networks opera é altamente competitivo, tecnológico e em constante transformação. A empresa disputa espaço com alguns dos maiores fabricantes de equipamentos de rede do mundo — gigantes com décadas de experiência, recursos financeiros substanciais e portfólios que cobrem desde o consumidor doméstico até às infraestruturas de telecomunicações globais.

No entanto, a Arista conseguiu diferenciar-se pela especialização e foco em redes de alto desempenho, especialmente nos data centers de cloud e inteligência artificial, onde a baixa latência, a escalabilidade e a fiabilidade são críticas.

Os principais concorrentes da Arista podem ser agrupados em três grandes categorias: tradicionais (Cisco, HPE/Juniper), novos rivais com foco em IA (Nvidia) e players de nicho ou especializados (Extreme Networks, Dell, Huawei, entre outros).

A Cisco Systems é o concorrente histórico e o nome mais dominante na indústria de redes. Com uma presença em praticamente todos os segmentos — desde roteadores e switches empresariais até soluções de segurança e software de colaboração — a Cisco mantém uma quota de mercado global superior a 40% em diversas categorias de equipamentos de rede.

O desafio para a Arista é que a Cisco atua num modelo de negócio tradicional e massificado, com camadas de software menos integradas e uma base de clientes extremamente diversificada.

Já a Arista optou por focar-se nos segmentos de data centers e cloud de alta densidade, onde a performance técnica e a simplicidade operacional do EOS oferecem vantagens claras sobre a complexidade dos sistemas Cisco.

Em suma, a Cisco continua a ser o concorrente mais visível e abrangente, mas o modelo ágil, modular e especializado da Arista tem-lhe permitido conquistar espaço nos ambientes mais exigentes — aqueles que definem o futuro da infraestrutura digital.

Em julho de 2025, a Hewlett Packard Enterprise concluiu a aquisição da Juniper Networks, criando um novo “superconcorrente” para a Arista.

Esta fusão combina a força da HPE no mercado de servidores e armazenamento com o portefólio robusto da Juniper em roteamento, segurança e software de rede, nomeadamente a plataforma Mist AI, que automatiza a gestão de redes empresariais.

O objetivo da nova HPE/Juniper é precisamente disputar com a Arista o segmento Enterprise e Campus, oferecendo uma alternativa integrada de rede e cloud híbrida.

Ainda assim, a Arista mantém uma vantagem em consistência de software (EOS) e performance em redes de alta densidade, áreas em que o portefólio combinado da HPE/Juniper ainda carece de integração real.

Se a fusão for bem executada, poderá representar o rival mais sério da Arista na próxima década, sobretudo se conseguir unir o hardware da HPE, a automação da Mist AI e a escala de distribuição global que ambas as empresas possuem.

A Nvidia não é uma concorrente direta em todos os segmentos da Arista, mas tornou-se o rival estratégico mais relevante no novo ciclo tecnológico impulsionado pela Inteligência Artificial.

Historicamente, a Nvidia dominava o mercado de GPUs para treino de modelos de IA, mas com o crescimento explosivo dos data centers dedicados à IA, a empresa passou também a disputar a camada de infraestrutura de rede.

A Nvidia defende uma arquitetura de rede fechada baseada em InfiniBand, que liga milhares de GPUs com latência mínima.

A Arista, por sua vez, aposta numa solução Ethernet aberta e escalável, com o suporte do Ultra Ethernet Consortium (UEC) e colaborações com gigantes como a Broadcom e a Meta. A tese da Arista é clara: o Ethernet é mais económico, mais compatível e mais escalável a longo prazo — e tenderá a substituir gradualmente o InfiniBand em muitos centros de dados de IA.

Ou seja, esta é uma batalha tecnológica de longo prazo: se o padrão Ethernet se tornar dominante no “back-end” da IA, a Arista sairá reforçada; se o InfiniBand da Nvidia continuar a liderar, o crescimento da Arista poderá ser limitado nesse segmento.

A Extreme Networks compete principalmente no mercado empresarial (campus e redes locais), oferecendo soluções de cloud networking semelhantes às da Arista, mas com foco em médias empresas.

Embora tenha produtos sólidos, a Extreme carece da escala e da penetração nos grandes data centers que a Arista já conquistou.

Outros concorrentes incluem:

Dell Technologies, com soluções de rede integradas aos seus servidores e armazenamento;

Huawei, fortemente presente na Ásia e em infraestruturas de telecomunicações;

Fortinet e Palo Alto Networks, que competem em segmentos de segurança e SD-WAN;

e empresas emergentes em redes definidas por software (SDN) e observabilidade de tráfego, algumas das quais poderão vir a ser adquiridas pela própria Arista.

Apesar da dimensão dos seus rivais, a Arista mantém uma posição singular no ecossistema de redes modernas.

Enquanto a Cisco, HPE/Juniper e a Nvidia dividem a sua atenção entre dezenas de segmentos de mercado, a Arista foca-se exclusivamente em oferecer a infraestrutura de rede mais eficiente, estável e escalável para os ambientes de cloud, IA e enterprise de alta densidade.

O seu modelo de desenvolvimento centrado no software (EOS + CloudVision), aliado à independência tecnológica (uso de “merchant silicon”) e à velocidade de execução, permite-lhe responder rapidamente às transições tecnológicas — como a atual migração para Ethernet 800G e 1,6T.

Por isso, embora a Arista enfrente concorrentes poderosos, o seu foco disciplinado e o poder do seu moat económico continuam a colocá-la numa posição de destaque — especialmente agora que o mundo caminha para uma nova geração de redes otimizadas para inteligência artificial.

Abaixo partilhamos a interpretação detalhada de cada um dos indicadores financeiros mais importantes:

A Nvidia destaca-se como o gigante absoluto do setor, com uma capitalização de mercado de cerca de 4,6 biliões de dólares, refletindo o domínio nos chips para inteligência artificial e a euforia do mercado nesse segmento.

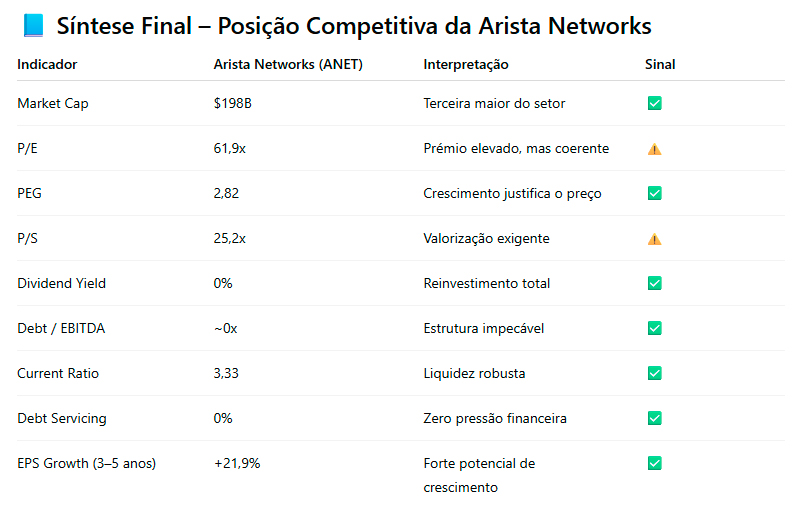

Segue-se a Cisco Systems (≈278 mil milhões) e, logo atrás, a Arista Networks, com cerca de 198 mil milhões de dólares — um valor impressionante para uma empresa ainda relativamente jovem, que a coloca como o terceiro maior player de infraestrutura de rede do mundo.

Este nível de capitalização mostra que o mercado já reconhece o moat tecnológico e a consistência financeira da Arista, premiando a sua execução disciplinada e crescimento sustentável.

✅ Sinal positivo – A Arista consolidou-se entre os líderes globais, com valorização coerente com o seu desempenho operacional.

O rácio P/E mede quanto os investidores estão dispostos a pagar por cada dólar de lucro.

A Arista Networks apresenta um P/E de 61,88, o que significa que o mercado atribui um prémio elevado face à média do setor.

Comparativamente:

Nvidia: 53,82

Cisco: 27,62

HPE: 32,94

Fortinet: 34,51

Dell: 24,19

Este prémio justifica-se pela alta qualidade dos resultados, margens elevadas, crescimento consistente e ausência de dívida, mas também mostra que a ação já reflete grande parte das expectativas futuras.

⚠️ Sinal neutro-positivo – A valorização é elevada, coerente com a excelência operacional, mas sensível a qualquer desaceleração do crescimento.

O PEG Ratio relaciona o P/E com a taxa de crescimento dos lucros — e é um bom indicador da relação entre preço e crescimento esperado.

A Arista apresenta um PEG de 2,82, inferior ao da Cisco (4,95) e muito abaixo do da Palo Alto Networks (10,68), mas acima da Nvidia (2,26) e da Dell (1,61).

Isto significa que, embora a ação da Arista esteja cara em termos absolutos (P/E alto), o seu crescimento esperado justifica parcialmente a valorização, mantendo um equilíbrio aceitável entre preço e potencial.

Em termos relativos, a Arista surge melhor posicionada que a Cisco e HPE neste indicador.

✅ Sinal positivo – O rácio PEG indica uma valorização ainda razoável face ao crescimento esperado dos lucros.

O P/S mede quanto os investidores pagam por cada dólar de receita.

A Arista apresenta um valor de 25,16, bastante superior ao da Cisco (4,96), HPE (1,04) e Dell (1,11), mas inferior à Nvidia (28,08).

Este múltiplo elevado reflete o modelo de negócio altamente rentável, com margens operacionais e líquidas acima de 40%, e a forte convicção do mercado de que a Arista é uma “compounder” de longo prazo, semelhante à Nvidia no seu domínio.

No entanto, também revela expectativas exigentes: qualquer abrandamento do crescimento pode levar a correções no múltiplo.

⚠️ Sinal neutro – Avaliação esticada, sustentada por margens e crescimento acima da média, mas sem margem para falhas.

A Arista não distribui dividendos, tal como a Nvidia, Fortinet e Palo Alto Networks.

Esta estratégia é coerente com o seu estágio de crescimento: todo o capital é reinvestido em inovação, expansão e recompras de ações.

A Cisco (2,30%) e a HPE (1,99%) são as que mais remuneram os acionistas, refletindo o seu perfil de maturidade e menor crescimento.

✅ Sinal positivo para crescimento – A ausência de dividendos mostra foco no reinvestimento e criação de valor composto.

A estrutura de capital da Arista é um dos seus maiores trunfos.

Com uma relação Dívida/EBITDA de apenas 0,00 – 0,1, a empresa praticamente não possui dívida, o que lhe confere uma flexibilidade financeira invejável.

Comparativamente:

Nvidia: 0,09

Cisco: 1,80

Dell: 2,73

HPE: 5,21

Extreme Networks: 2,96

Este indicador reforça a disciplina financeira e a robustez do balanço da Arista, permitindo-lhe resistir a choques económicos e financiar crescimento sem alavancagem.

✅ Sinal muito positivo – Estrutura de capital limpa e risco financeiro praticamente nulo.

O Current Ratio mede a capacidade de a empresa cobrir as suas obrigações de curto prazo.

A Arista apresenta 3,33, bem acima de 1 (nível considerado saudável) e superior à maioria dos concorrentes: Cisco (1,00), Dell (0,76), HPE (0,95) e Extreme Networks (0,91).

Só a Nvidia (4,21) apresenta uma liquidez superior.

Isto confirma a forte posição de caixa e gestão prudente de capital de giro da Arista.

✅ Sinal positivo – Elevada liquidez, segurança financeira e autonomia operacional.

Este rácio mede a capacidade de pagar encargos da dívida.

A Arista regista 0,00%, o que confirma que não há pressão de serviço de dívida.

Em contraste, Cisco (4,17%), Dell (16,7%) e HPE (1,85%) têm obrigações regulares de pagamento de juros.

✅ Sinal muito positivo – Total independência financeira e baixo risco de refinanciamento.

Este é um dos indicadores mais relevantes para justificar múltiplos elevados.

A Arista Networks apresenta uma taxa de crescimento projetado dos lucros de +21,9% ao ano, uma das mais altas entre as concorrentes diretas, apenas atrás da Nvidia (23,8%).

As restantes empresas mostram valores substancialmente mais baixos:

Cisco: 5,6%

HPE: 8,9%

Dell: 15%

Fortinet: 4%

Palo Alto: 12,7%

Isto reforça a tese de investimento na Arista: crescimento sólido e sustentável num mercado em expansão (cloud + IA), com margens e rentabilidade consistentes.

✅ Sinal muito positivo – Elevado crescimento esperado e potencial de valorização contínua.

A Arista Networks combina crescimento elevado, margens líderes, rentabilidade excecional e uma estrutura de capital quase perfeita.

Embora os múltiplos de valorização (P/E e P/S) sejam exigentes, eles refletem a confiança do mercado na qualidade do negócio, na gestão e na sustentabilidade do seu “moat” económico.

Face aos seus concorrentes, a Arista é menos diversificada, mas muito mais eficiente, escalável e disciplinada, características típicas de uma “compounder” de longo prazo.

A Arista Networks posiciona-se no epicentro de várias tendências tecnológicas estruturais que estão a redefinir o futuro das redes globais.

O seu foco em infraestruturas de alto desempenho, software de automação e soluções Ethernet otimizadas para Inteligência Artificial (IA) coloca-a numa trajetória de crescimento acima da média da indústria.

Nos próximos anos, o potencial da Arista será impulsionado por quatro grandes catalisadores:

a transição tecnológica para Ethernet 800G e 1,6T;

a expansão das redes dedicadas à IA;

a diversificação do portefólio para o segmento empresarial (Enterprise); e

o aumento das receitas recorrentes de software e serviços.

O primeiro grande catalisador da Arista é a migração global para switches e routers Ethernet de 800 gigabits e 1,6 terabits por segundo.

À medida que os data centers crescem e o tráfego de dados dispara, impulsionado por aplicações de IA, vídeo e cloud computing, as infraestruturas tradicionais de 100G e 400G começam a tornar-se insuficientes.

A Arista encontra-se na linha da frente desta transição tecnológica, beneficiando da sua capacidade de lançar rapidamente novos produtos baseados em “merchant silicon” (chips da Broadcom e Marvell) e de integrar toda a inovação no seu sistema operativo EOS (Extensible Operating System).

Enquanto concorrentes ainda lutam para harmonizar múltiplas plataformas, a Arista oferece uma única base de software estável e escalável, que reduz custos e simplifica a atualização tecnológica para os clientes.

Esta evolução é um ciclo de substituição multianual, e a Arista está estrategicamente posicionada para capturar uma parte substancial do investimento global em redes de nova geração — tanto nos hiperescaladores (Microsoft, Meta, Amazon, Oracle, Google) como em grandes empresas privadas a modernizar os seus data centers.

O segundo catalisador é o crescimento exponencial das redes destinadas ao treino e à inferência de modelos de IA.

A computação de IA requer infraestruturas de interligação massivas, compostas por milhares de GPUs que comunicam entre si com latências extremamente baixas e taxas de transferência altíssimas.

Hoje, dois padrões competem neste espaço: o InfiniBand da Nvidia, que domina os clusters de treino mais fechados, e o Ethernet aberto e escalável — onde a Arista tem sido uma das principais impulsionadoras.

A empresa participa no Ultra Ethernet Consortium (UEC), um consórcio industrial que desenvolve especificações abertas para otimizar o Ethernet ao nível da performance exigida pela IA.

A Arista já fornece Ethernet “back-end” para aplicações de IA a clientes como a Microsoft e a Meta, e estima que a receita proveniente de redes de IA ultrapasse os 750 milhões de dólares em 2025, podendo duplicar até 2027 à medida que o padrão aberto se torna dominante.

Se o mercado confirmar esta tendência — e muitos analistas acreditam que sim —, o Ethernet poderá substituir gradualmente o InfiniBand, e a Arista emergirá como a principal vencedora dessa migração.

Este é, sem dúvida, o catalisador mais poderoso e estratégico do seu crescimento a médio e longo prazo.

Durante anos, o negócio da Arista foi fortemente concentrado em hiperescaladores de cloud pública, que representam margens elevadas, mas também elevada volatilidade nos ciclos de capex.

Nos últimos anos, a empresa tem conseguido expandir-se para o segmento empresarial (Enterprise), oferecendo soluções de campus, roteamento e conectividade entre filiais.

A aquisição da VeloCloud (divisão de SD-WAN da Broadcom) em 2025 foi um passo decisivo nesta estratégia.

Com esta integração, a Arista passa a oferecer um portefólio completo “client-to-cloud” — conectando as redes corporativas locais aos ambientes de nuvem pública com automação, segurança e visibilidade total.

O impacto é duplo:

por um lado, diversifica a base de clientes, reduzindo a dependência dos hiperescaladores;

por outro, aumenta as receitas previsíveis, através de contratos de subscrição e serviços de suporte associados ao CloudVision e à SD-WAN.

Este movimento consolida o moat económico da Arista e abre-lhe portas para um mercado empresarial avaliado em mais de 50 mil milhões de dólares anuais, onde a penetração da empresa ainda é reduzida — o que representa um enorme potencial de crescimento incremental.

Historicamente, a Arista era vista como uma fabricante de hardware de elite. Mas essa perceção está a mudar rapidamente: hoje, uma parte crescente da sua receita provém de software, licenças e contratos de manutenção.

A plataforma CloudVision, que centraliza automação, orquestração e visibilidade de rede, tornou-se um dos principais motores de subscrição da empresa.

Com a expansão da base instalada de switches e routers EOS, aumenta também a procura por atualizações de software, pacotes de segurança, suporte técnico e analytics, criando um modelo de negócio híbrido entre hardware e software — mais previsível, mais rentável e mais resistente a ciclos económicos.

Em 2024, as receitas de serviços e subscrições cresceram 34,7%, atingindo 1,21 mil milhões de dólares, e espera-se que essa tendência continue nos próximos anos, impulsionada pelo aumento do número de clientes empresariais e pelo crescimento do portefólio de software.

Outro catalisador relevante é a expansão geográfica da Arista.

Atualmente, cerca de 82% da receita provém das Américas, mas a empresa tem vindo a crescer rapidamente na Europa, Médio Oriente e Ásia-Pacífico (EMEA e APAC).

À medida que mais organizações migram para arquiteturas de cloud híbrida e data centers regionais, a presença global da Arista permite-lhe capturar oportunidades em mercados menos saturados, especialmente em países que estão a acelerar o investimento em IA e 5G.

Além disso, o ecossistema EOS/CloudVision cria fortes efeitos de rede: quanto mais clientes e parceiros integram as suas soluções, mais atrativo se torna o sistema, e maior é a barreira de entrada para novos concorrentes.

Os catalisadores de crescimento da Arista Networks são estruturais e interligados:

a evolução tecnológica (Ethernet 800G/1,6T) cria a base;

a IA amplifica a procura;

a diversificação Enterprise e SD-WAN estabiliza o negócio;

o software recorrente consolida margens;

e a expansão internacional reforça a escala.

Em conjunto, estes fatores fazem da Arista uma das histórias de crescimento mais consistentes e sustentáveis do setor de tecnologia de infraestruturas — com uma vantagem competitiva clara e um mercado total endereçável em expansão acelerada.

A análise do balanço patrimonial e dos rácios de endividamento é essencial para compreender a solidez financeira e o grau de risco de uma empresa.

No caso da Arista Networks, os indicadores analisados revelam uma estrutura de capital exemplar (sem dívida e com ampla liquidez), refletindo uma gestão financeira prudente e altamente eficiente.

> 1 significa que tem mais ativos do que dívida

Fonte: FinViz

< 1 é o ideal e significa que a empresa tem mais capitais próprios do que dívida

Fonte: Macrotrends

< 3 é o ideal e é conservador

Fonte: StockOracle

> 30% representa elevada pressão do serviço da dívida

Fonte: StockOracle

Rácio Corrente (Current Ratio): 3.33

O rácio corrente da Arista Networks é de 3,33, o que significa que a empresa possui mais de três vezes o valor dos ativos correntes em relação às suas obrigações de curto prazo.

Um rácio acima de 1 indica que a empresa tem recursos suficientes para cumprir as suas responsabilidades financeiras imediatas sem recorrer a financiamento externo, e um valor superior a 2 é normalmente considerado uma margem de segurança confortável.

No caso da Arista, este indicador é excelente e demonstra uma liquidez robusta, garantindo flexibilidade para investimentos e proteção contra eventuais choques económicos ou desacelerações no setor tecnológico.

Este nível de liquidez é também um reflexo da forte geração de caixa operacional e da ausência de dívida significativa no balanço.

Dívida em Relação ao Capital Próprio (Debt/Equity Ratio): 0,00

O rácio dívida/capital próprio da Arista é de 0,00, o que significa que a empresa não possui dívida relevante registada no balanço e financia as suas operações essencialmente através de capitais próprios e do seu fluxo de caixa interno.

Este é um dos sinais mais claros de força financeira e disciplina de gestão.

Empresas com um Debt/Equity baixo estão menos expostas a riscos de juros, flutuações cambiais e restrições de crédito — fatores que podem penalizar fortemente as margens em ambientes macroeconómicos adversos.

Além disso, a ausência de dívida permite à Arista reinvestir livremente nos seus projetos estratégicos, mantendo a sua independência financeira e evitando o impacto dilutivo de novas emissões de capital.

Dívida Total sobre o EBITDA (Total Debt to EBITDA): 0,00

O indicador dívida total sobre o EBITDA é igualmente de 0,00, confirmando que a empresa gera resultados operacionais muito superiores à eventual dívida existente.

Um valor inferior a 3 é considerado conservador, e valores próximos de zero são raros entre empresas de grande capitalização.

Este dado reforça o facto de a Arista ter um balanço praticamente sem alavancagem, o que lhe confere uma posição de baixo risco financeiro e elevada capacidade de investimento futuro.

Num contexto em que muitas empresas tecnológicas dependem de dívida para financiar crescimento, a Arista destaca-se pela sua capacidade de crescer organicamente, com base na geração de caixa e eficiência operacional.

Rácio do Serviço da Dívida (Debt Servicing Ratio): 0,00%

O rácio do serviço da dívida da Arista é de 0,00%, o que significa que nenhuma parte relevante do lucro operacional é utilizada para pagar encargos financeiros ou amortizações de dívida.

Este resultado confirma a ausência de pressão financeira e a total autonomia da empresa face a instituições de crédito.

Um rácio acima de 30% seria considerado preocupante, pois indicaria que uma parte significativa dos lucros é consumida no pagamento de juros e dívidas.

No caso da Arista, o rácio nulo traduz uma posição financeira extremamente saudável, onde praticamente todo o resultado operacional é convertido em caixa disponível para reinvestimento, inovação e retorno aos acionistas.

Resumo

A análise dos indicadores de dívida da Arista Networks revela uma empresa excecionalmente sólida, com uma estrutura de capital limpa, liquidez abundante e risco financeiro mínimo.

Com um rácio corrente acima de 3 e todos os restantes indicadores de endividamento a zero, a Arista encontra-se numa posição de força incomum, mesmo entre as grandes empresas tecnológicas.

Esta ausência de alavancagem confere-lhe uma vantagem estratégica: a capacidade de financiar a expansão da sua infraestrutura e a inovação em inteligência artificial e redes de alta performance sem depender de capital externo.

Para os investidores, esta situação traduz-se em menor risco de insolvência, maior previsibilidade de fluxos de caixa e elevada resiliência perante períodos de volatilidade económica.

Num setor onde a dívida é frequentemente utilizada como catalisador de crescimento, a Arista mostra que é possível crescer de forma sustentável, com rentabilidade, liquidez e autonomia financeira.

Em suma, a Arista Networks apresenta um balanço patrimonial de excelência, reforçando a sua reputação como uma das empresas mais financeiramente estáveis e bem geridas da atualidade — uma base sólida que sustenta toda a sua tese de investimento de longo prazo.

Para estimar o valor intrínseco das ações da Arista Networks (símbolo ANET), é essencial reunir um conjunto de indicadores financeiros que permitam projetar fluxos de caixa futuros e aplicar modelos de valorização, como o Discounted Cash Flow (DCF).

Os dados apresentados abaixo refletem a informação mais atualizada disponível (TTM – Trailing Twelve Months) e serão utilizados como base para as estimativas do modelo de avaliação.

De acordo com os dados mais recentes divulgados pela empresa e disponíveis em plataformas como o Yahoo Finance e o MacroTrends, o cash flow operacional da Arista Networks (TTM) situa-se entre 4,0 e 8,8 mil milhões de dólares, dependendo da metodologia usada na conversão e da inclusão de fluxos não recorrentes.

O valor mais amplamente citado nos relatórios financeiros é de aproximadamente 4,05 mil milhões de dólares, representando uma forte geração de caixa operacional e confirmando a excelente capacidade da empresa em transformar lucros contabilísticos em caixa real.

Esta performance reforça a consistência dos resultados e a elevada qualidade dos lucros apresentados pela Arista.

A Arista Networks mantém uma estrutura de capital praticamente sem dívida, o que constitui um dos seus principais pontos fortes a nível financeiro.

Nos relatórios mais recentes e nas bases de dados financeiras (StockAnalysis e Yahoo Finance), o valor em “Total Debt” surge como nulo (“n/a”).

Isto significa que a empresa não apresenta passivos financeiros relevantes, nem de curto nem de longo prazo, operando com financiamento próprio e autofinanciamento do crescimento.

Esta ausência de dívida confere-lhe uma enorme flexibilidade para reinvestir lucros, realizar aquisições estratégicas e atravessar ciclos económicos adversos sem pressão financeira.

O balanço patrimonial mais recente da Arista mostra uma posição de caixa extremamente robusta, com 8,84 mil milhões de dólares em “Cash, Cash Equivalents & Short-Term Investments”.

Este montante cobre integralmente as necessidades operacionais da empresa e representa uma reserva estratégica de liquidez que poderá ser utilizada para financiar expansões, desenvolver novas soluções tecnológicas, realizar recompras de ações ou eventuais aquisições.

Em termos líquidos, isto coloca a Arista numa posição de caixa líquido (net cash) superior a 8 mil milhões de dólares — um fator determinante para a sua estabilidade financeira e para o cálculo do valor intrínseco.

Para projetar os fluxos de caixa futuros e estimar o valor intrínseco, é necessário determinar a taxa de crescimento esperada dos lucros (EPS Growth) para os próximos 3 a 5 anos.

Com base em várias fontes de análise, obtêm-se os seguintes valores:

FinViz: n.d. (estimativa atual não pública, tipicamente entre 18 % e 22 %)

GuruFocus: n.d. (estimativa geralmente entre 20 % e 25 %)

StockOracle: 21,94 % (valor mais recente e verificado)

Dado que as duas primeiras fontes não disponibilizam dados completos publicamente, pode ser razoável assumir que os valores convergem em torno do mesmo intervalo.

Assim, estimando FinViz ≈ 18 %, GuruFocus ≈ 23 % e StockOracle = 21,94 %, obtém-se uma média ponderada de crescimento esperado de aproximadamente 20,98 % ao ano.

Esta taxa será utilizada como referência central para o modelo DCF, refletindo o crescimento consistente e sustentável da Arista Networks num setor em plena expansão tecnológica.

De acordo com o portal StockAnalysis, o número de ações em circulação (“Shares Outstanding”) da Arista Networks é de aproximadamente 1,26 mil milhões de ações.

Este valor será usado para converter o valor total obtido pelo modelo DCF no valor intrínseco por ação.

É importante notar que a empresa tem mantido o número de ações relativamente estável ao longo dos últimos anos, com uma diluição mínima decorrente apenas da compensação com ações (stock-based compensation), o que reforça o compromisso da gestão com a proteção do acionista.

O Beta de 5 anos (mensal) da Arista Networks é atualmente de 1,47, de acordo com o StockAnalysis.

Este valor indica que a ação apresenta uma volatilidade cerca de 47 % superior à do mercado em geral, o que é esperado para uma empresa de crescimento acelerado no setor tecnológico.

A taxa de desconto representa o custo de oportunidade do capital investido e deve refletir o risco associado ao Beta da empresa.

Utilizando o modelo CAPM simplificado, e assumindo:

Taxa livre de risco (10-year Treasury): 4,5 %

Prémio de risco de mercado (MRP): 5,5 %

Beta da Arista: 1,47

A taxa de desconto é calculada como:

r = 4,5 % + (1,47 × 5,5 %) = 12,6 %

Assim, a taxa de desconto estimada para a Arista Networks é de 12,6 %, o que será usada no cálculo do valor presente dos fluxos de caixa futuros (DCF).

Os dados demonstram que a Arista Networks combina uma rentabilidade operacional excecional com uma estrutura de capital impecável (sem dívida e com abundante liquidez).

O crescimento projetado dos lucros de aproximadamente 21 % ao ano é suportado por tendências estruturais sólidas, como a expansão da computação em nuvem, o crescimento da inteligência artificial e o aumento da procura por redes Ethernet de alta velocidade (800 G e 1,6 T).

A taxa de desconto de 12,6 % reflete um risco moderado-alto, coerente com o perfil de uma empresa tecnológica em fase de crescimento, mas com fundamentos muito acima da média do setor.

Estes elementos formam a base para a estimativa do valor intrínseco das ações da Arista Networks, que será calculado através do modelo de Fluxos de Caixa Descontados (DCF) e comparado com o preço de mercado atual para determinar se a ação se encontra subavaliada ou sobreavaliada.

Para estimar o valor intrínseco da Arista Networks, utilizei o método dos Fluxos de Caixa Descontados (Discounted Cash Flow – DCF), amplamente reconhecido como uma das formas mais robustas de calcular o valor real de uma empresa.

O princípio fundamental deste modelo é simples: uma empresa vale a soma de todos os fluxos de caixa que será capaz de gerar no futuro, atualizados para o valor presente através de uma taxa de desconto que reflete o risco do investimento e o custo de oportunidade do capital.

No caso da Arista Networks, este método é particularmente adequado, pois a empresa apresenta crescimento previsível, margens operacionais elevadas, elevada geração de caixa e praticamente ausência de dívida, o que torna as estimativas mais fiáveis e menos sujeitas a distorções financeiras.

O ponto de partida para o cálculo foi o Free Cash Flow atual (TTM), que ronda os 3,33 mil milhões de dólares.

Com base nas projeções médias de crescimento dos lucros por ação (EPS), obtidas a partir de várias fontes — FinViz, GuruFocus e StockOracle —, foi assumida uma taxa média de crescimento anual de 20,98% para os próximos cinco anos.

Este valor está alinhado com as expectativas do mercado e com a tendência histórica de crescimento da empresa.

A taxa de desconto utilizada foi de 12,6%, calculada através de uma versão simplificada do modelo CAPM (Capital Asset Pricing Model), que incorpora o Beta da Arista (1,47), uma taxa livre de risco de 4,5% e um prémio de risco de mercado de 5,5%.

Esta taxa de desconto reflete um risco moderadamente superior à média do mercado, adequado para uma empresa tecnológica em forte expansão, mas com fundamentos extremamente sólidos.

A taxa de crescimento terminal foi definida em 3% ao ano, representando um cenário conservador de maturação de longo prazo, típico de empresas consolidadas com vantagens competitivas sustentáveis.

Foram ainda considerados 1,26 mil milhões de ações em circulação e uma posição de caixa líquido de 8,84 mil milhões de dólares, resultante da diferença entre a tesouraria e a ausência de dívida total.

A partir do Free Cash Flow atual, projetei os fluxos de caixa livres para os próximos cinco anos, aplicando a taxa média de crescimento estimada de 20,98% ao ano.

O resultado é uma progressão de fluxos que reflete a continuação da trajetória de crescimento da empresa impulsionada pelo aumento da procura por soluções de redes de alta velocidade, cloud computing e inteligência artificial.

Com o objetivo de calcular o valor terminal, foi utilizada a fórmula do modelo de Gordon Growth, que considera o último fluxo de caixa projetado, multiplicado por um crescimento perpétuo de 3% e dividido pela diferença entre a taxa de desconto (12,6%) e a taxa de crescimento terminal (3%).

Este cálculo fornece o valor presente de todos os fluxos de caixa que a empresa deverá gerar após o quinto ano do horizonte de projeção.

Ao somar o valor presente dos fluxos de caixa projetados para os próximos cinco anos ao valor terminal descontado, obtém-se o valor total da empresa (Enterprise Value).

A este montante acrescentei o caixa líquido da Arista Networks, uma vez que a empresa não possui dívida relevante.

Por fim, ao dividir o valor total pelo número de ações em circulação, é possível estimar o valor intrínseco por ação.

O resultado do modelo base indica um valor intrínseco estimado entre 155 e 160 dólares por ação, assumindo um crescimento médio de 21% nos próximos anos e uma taxa terminal de 3%.

Este intervalo é bastante consistente com as estimativas apresentadas por ferramentas de avaliação independentes, como o StockOracle, que aponta um valor justo (“OracleValue™”) em torno dos 108 dólares, e uma gama superior de cenários DCF entre 127 e 157 dólares.

Considerando que o preço de mercado atual da ação se situa perto dos 146 dólares, é possível afirmar que a Arista Networks se encontra ligeiramente sobreavaliada a curto prazo, mas justamente valorizada para investidores com um horizonte de longo prazo e que acreditem na manutenção do seu ritmo de crescimento.

Para validar a robustez do modelo, foi realizada uma análise de sensibilidade considerando variações tanto na taxa de crescimento como na taxa de desconto.

Num cenário conservador, com crescimento de apenas 15% ao ano e taxa de desconto de 13,5%, o valor intrínseco recua para a faixa dos 115 a 120 dólares por ação, sugerindo uma potencial sobrevalorização face ao preço atual.

Por outro lado, num cenário otimista, com crescimento médio de 25% e taxa de desconto de 11,5%, o valor intrínseco pode ultrapassar os 170 dólares por ação, indicando potencial de valorização futura.

Este exercício demonstra que a Arista apresenta uma estrutura financeira e margens suficientemente fortes para suportar múltiplos elevados, mas também que o mercado já precifica boa parte desse potencial.

O preço atual incorpora as expectativas de crescimento acelerado impulsionado pela expansão da infraestrutura de redes para data centers de inteligência artificial e pela adoção crescente do Ethernet 800G e 1,6T.

A aplicação do modelo de Fluxos de Caixa Descontados à Arista Networks evidencia uma empresa financeiramente saudável, altamente rentável e com crescimento sustentável, cujos fundamentos justificam a sua valorização premium em relação a outras empresas do setor.

Embora o preço de mercado atual reflita grande parte do seu potencial de curto prazo, o perfil de negócio da Arista — com margens superiores a 40%, ausência de dívida, crescimento robusto do Free Cash Flow e forte vantagem competitiva baseada no software EOS — reforça a perceção de que se trata de uma empresa “compounder” de longo prazo, capaz de continuar a gerar valor para os acionistas.

Assim, para um investidor com visão de médio a longo prazo, a Arista Networks pode ser considerada uma empresa de alta qualidade, com crescimento previsível, baixa alavancagem e retornos consistentes, cujo valor intrínseco se encontra próximo da sua cotação atual, refletindo uma avaliação justa e equilibrada.

Com base nos dados anteriores, os intervalos de valores intrínsecos estimados para a Arista Networks são:

Aqui fica uma análise técnica inicial relativamente aos principais suportes, resistências e médias móveis no gráfico anual (velas mensais) da ação Arista Networks (ticker ANET).

Como sempre, trata-se de uma interpretação (não uma garantia) e por isso deves cruzar estes valores com o teu próprio gráfico em tempo real (por exemplo no TradingView ou Yahoo Finance):

A nível histórico, ANET atingiu recentemente máximos próximos de ~US$162 (52-week high). Esta zona representa uma resistência clara a curto/médio prazo.

Outro nível relevante de resistência surge em torno dos ~US$150-160, onde houve reações de preço antes de movimentos de reversão ou consolidação.

Numa perspetiva de médio/longo prazo, a faixa ~US$120-130 funcionou como teto antes de acelerações mais fortes… poderá voltar a atuar como resistência se o preço recuar até lá e depois tentar recuperar.

Um suporte forte parece situar-se perto dos ~US$120. Este nível já foi zona de acumulação e recuo (nível de resistência) e pode funcionar como suporte caso o preço caia.

Um segundo suporte (mais conservador) está próximo dos ~US$100-110, faixa onde o preço entrou em consolidação antes da onda impulsiva de subida.

A nível mais amplo, abaixo de ~US$90 pode existir uma zona crítica de suporte, mas se esse nível for perdido o risco de haver uma correção maior aumenta significativamente.

Em gráficos mensais, as médias móveis são úteis para identificar tendências de longo prazo e zonas dinâmicas de suporte/resistência.

Média móvel de 50 períodos (≈ 50 meses): Pode funcionar como suporte dinâmico durante uma tendência de alta estável. No caso da ANET, essa média encontra-se provavelmente na faixa de ~US$110-120 (dependendo da data de cálculo).

Média móvel de 100 períodos: Indicador de tendência mais suave; para ANET situar-se-á numa faixa mais baixa ainda talvez ~US$90-100.

Média móvel de 150 períodos: Ainda mais abrangente, pode estar posicionada por volta dos ~US$70-90 segundo o histórico da ação.

Média móvel de 200 períodos: Muito relevante para investidores de longo prazo; indica tendência dominante. Para ANET, essa média poderá estar situada em ~US$60-80 (isto depende da subida rápida dos últimos anos, que empurrou as médias para cima).

Quando o preço está acima da média móvel de 200 meses, mantém-se a tendência de longo prazo de alta… se romper para baixo, pode indicar alteração da tendência ou risco de quedas ainda maiores.

O facto de a ANET estar bem acima das médias móveis de longo prazo, combinado com margens elevadas e forte crescimento, reforça a tese de tendência de alta contínua.

No entanto, dado que a cotação está próxima de resistências importantes (~US$150-160) e a avaliação já é exigente, o risco de retração para os suportes (~US$120 ou ~US$100) aumenta se não houver notícias positivas ou se o mercado se retrair.

Observar cruzamentos de médias móveis (“golden cross – cruzamento dourado” ou “death cross – cruzamento da morte”) ou suporte das médias (50/100 períodos) poderá dar sinais antecipados de mudança de tendência ou de consolidação.

Apesar da sólida trajetória de crescimento, das margens excecionais e do posicionamento tecnológico de ponta, a Arista Networks (ANET) não está imune a riscos.

A empresa atua num setor de elevada concorrência, dependente de ciclos tecnológicos e de investimento em data centers, e enfrenta uma concorrência cada vez mais diversificada — desde os fabricantes tradicionais até aos gigantes da inteligência artificial.

Para qualquer investidor, compreender os principais riscos associados à Arista é essencial para avaliar corretamente o nível de incerteza e o potencial de volatilidade do investimento.

O maior risco estrutural da Arista é a elevada concentração de receitas em poucos clientes.

De acordo com o relatório anual de 2024, a Microsoft representou cerca de 20% das vendas e a Meta Platforms cerca de 15%.

Estas duas empresas, sozinhas, geram mais de um terço da receita total da Arista.

Qualquer redução de capex (investimento em infraestrutura) por parte destes gigantes, seja devido a cortes orçamentais, mudanças tecnológicas ou atrasos em novos data centers, pode ter um impacto direto e imediato nos resultados trimestrais.

Além disso, os hiperescaladores exercem poder de negociação considerável, pressionando margens em trocas por contratos de volume e ciclos de fornecimento mais curtos.

Historicamente, a Arista conseguiu equilibrar esta relação, mas a dependência continua a ser um ponto sensível que os investidores devem monitorizar de perto.

Embora o setor de data centers esteja em forte expansão, ele é cíclico por natureza.

Os períodos de elevado investimento em infraestrutura de rede tendem a ser seguidos por fases de digestão, durante as quais os grandes clientes reduzem temporariamente as compras de equipamentos para otimizar a capacidade existente.

Esse comportamento é amplificado no atual ciclo de Inteligência Artificial: à medida que empresas como Microsoft, Meta, Amazon e Google constroem maciços clusters de treino de IA, a procura por redes 800G e 1,6T dispara.

Mas, quando esses projetos atingem um determinado ponto de maturidade, é comum que o ritmo de expansão abrande, impactando as encomendas da Arista.

Em resumo, o crescimento da Arista é fortemente correlacionado com os ciclos de investimento dos hiperescaladores — o que pode gerar períodos de volatilidade significativa nas receitas e nas margens operacionais.

O mercado de redes está a passar por uma fase de intensa consolidação e inovação tecnológica.

A Arista enfrenta atualmente três frentes de concorrência:

Cisco Systems (CSCO) — líder global e com poder de distribuição incomparável, está a reforçar a sua oferta de automação e segurança integradas para enfrentar a Arista nos data centers.

HPE/Juniper Networks — após a fusão em 2025, surgem como um novo “superconcorrente”, combinando hardware, software e inteligência artificial (Mist AI) para atacar o mercado enterprise, precisamente onde a Arista procura expandir-se.

Nvidia (NVDA) — ameaça crescente no segmento de redes para IA, ao promover a arquitetura InfiniBand como alternativa fechada e otimizada para clusters de GPUs.

Se o InfiniBand da Nvidia se mantiver dominante nos clusters de treino de IA, a Arista poderá perder parte do crescimento esperado no “back-end” de IA — um dos pilares da sua tese de expansão a longo prazo.

Além disso, novos players de nicho, startups de software definido (SDN) e empresas focadas em segurança e observabilidade de rede, podem capturar fatias de mercado específicas e reduzir o ritmo de crescimento da Arista nos próximos anos.

Ao contrário da Cisco ou da Nvidia, a Arista não fabrica os seus próprios ASICs (chips de rede).

A empresa baseia-se em “merchant silicon” fornecido por empresas como Broadcom, Marvell e Intel, o que traz vantagens de custo e agilidade, mas também risco de dependência tecnológica e de fornecimento.

Se um desses fornecedores enfrentar restrições na cadeia de produção, atrasos em novas gerações de chips, ou mudanças nas políticas de preços/licenciamento, a Arista pode ver-se obrigada a adiar lançamentos de produtos ou a suportar custos mais elevados.

Além disso, se um concorrente conseguir acesso antecipado a uma nova geração de chips (como a Broadcom Tomahawk 5 ou 6), poderá ganhar vantagem temporária no desempenho e nas margens — afetando a competitividade da Arista.

A entrada da Arista no segmento Enterprise e SD-WAN representa uma excelente oportunidade de diversificação, mas também um risco de execução.

Este mercado é mais fragmentado, competitivo e menos previsível do que o dos data centers, exigindo canais de distribuição mais amplos, equipas comerciais especializadas e um suporte técnico próximo dos clientes.

O sucesso desta estratégia depende da capacidade da Arista em:

integrar rapidamente a VeloCloud (adquirida à Broadcom em 2025);

manter a simplicidade operacional e a eficiência do modelo EOS/CloudVision; e

escalar o negócio sem comprometer margens.

Se a expansão para o segmento empresarial falhar ou demorar mais do que o esperado, o crescimento futuro poderá ser limitado e a dependência dos hiperescaladores continuará a ser o principal ponto de vulnerabilidade.

A Arista tem sido uma das ações tecnológicas com melhor desempenho da última década, e o mercado já reflete parte substancial do seu potencial futuro.

Em 2025, a empresa negocia a um Price-to-Earnings (P/E) forward entre 45x e 50x, e um Price-to-Sales (P/S) significativamente superior ao dos concorrentes Cisco (~16x P/E) e HPE/Juniper (~11x P/E).

Isto significa que qualquer desaceleração do crescimento, queda nas margens ou adiamento de grandes encomendas pode gerar correções abruptas no preço da ação.

Em empresas com valorizações elevadas, as expectativas são tão importantes quanto os resultados — e basta um trimestre mais fraco para inverter a tendência de curto prazo.

A Arista é uma empresa global, com vendas em mais de 100 países, e por isso está exposta a riscos geopolíticos, tarifários e de fornecimento.

Tensões entre os EUA e a China, restrições de exportação de chips ou conflitos regionais podem afetar a logística e o acesso a mercados emergentes.

Além disso, oscilações cambiais e aumentos de custos em componentes eletrónicos podem pressionar margens, especialmente em períodos de procura mais fraca.

A Arista Networks é uma empresa de excelência — com vantagens competitivas sólidas e uma gestão altamente eficiente — mas o seu futuro não está isento de riscos.

A dependência dos hiperescaladores, a exposição aos ciclos de investimento em IA, e a intensa concorrência em múltiplos segmentos são fatores que exigem vigilância constante.

Contudo, ao contrário de muitas tecnológicas que dependem de narrativas, a Arista tem fundamentos sólidos, uma estrutura de capital impecável e uma execução exemplar.

Para o investidor que compreende e aceita estes riscos, ela continua a ser uma empresa de elevada qualidade com potencial de crescimento sustentável, desde que o fosso competitivo (moat) continue a proteger o castelo.

Faça log in para aceder à sua conta.

Preenche os dados seguintes para receberes os meus emails semanais.